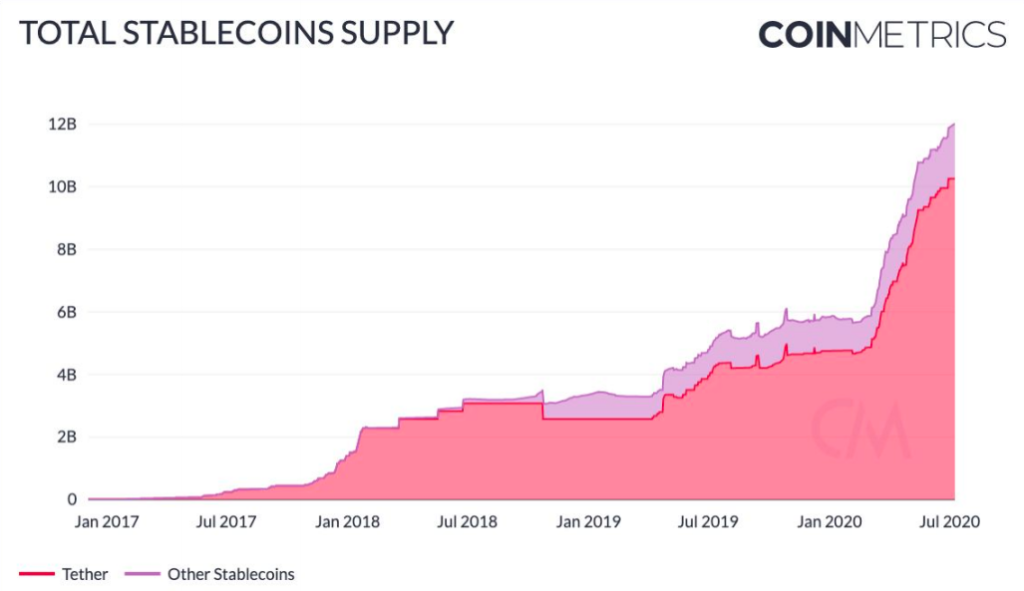

Stablecoin 101

เริ่มต้นด้วยข้อมูลพื้นฐานเกี่ยวกับ Stablecoin กันก่อน

Stablecoins เป็นสินทรัพย์เข้ารหัสลับที่รักษามูลค่าให้คงที่เมื่อเทียบกับราคาเป้าหมาย (เช่น USD) Stablecoins ได้รับการออกแบบมาสำหรับแอปพลิเคชันต่างๆ (Dapps) ซึ่งต้องมีเกณฑ์ความผันผวนต่ำจึงจะทำงานได้บนบล็อกเชน

ความผันผวนทำให้ยากที่จะยอมรับ cryptocurrencies อย่างกว้างขวางในฐานะที่เก็บมูลค่า เนื่องจากมีความผันผวนสูง จึงไม่ได้เป็นตัวแทนของวิธีแลกเปลี่ยนหรือหน่วยบัญชีที่เหมาะสม แท้จริงแล้วไม่มีธุรกิจใดที่จะยอมรับสกุลเงินดิจิทัลเมื่อมูลค่าของมันลดลงอย่างมากในวันรุ่งขึ้น

ความผันผวนยังทำให้ยากขึ้นสำหรับใครก็ตามที่จะยอมรับสกุลเงินเป็น “หน่วย” เนื่องจากไม่มีการยอมรับโดยทั่วไปว่าสกุลเงินนั้นจะมีมูลค่าเท่าใดห ตามคำนิยาม หน่วยการวัดควรคงที่ ดังนั้นความผันผวนจึงเปลี่ยนสิ่งที่ควรเป็นสกุลเงินดิจิทัลเป็นสินทรัพย์ดิจิทัลเพื่อการเก็งกำไร ด้วยความผันผวนที่น้อยลง สินทรัพย์ดิจิทัลอาจเข้าถึงผู้ใช้ในวงกว้างมากขึ้นแล้ว

ความผันผวนมีสาเหตุหลายประการ ได้แก่ :

- ผู้คนเปลี่ยนการรับรู้

- ตลาดเกิดใหม่

- นโยบายการเงินแบบคงที่

- ตลาดที่ไม่มีการควบคุม

Stablecoin Use Cases

ตัวอย่างการใช้งานที่ต้องลดความผันผวน:

- การโอนเงิน เพื่อให้ครอบคลุมส่วนต่างของราคาในขณะที่กำลังชำระเงิน

- การค้าและการชำระเงิน สำหรับธุรกิจใด ๆ ที่จะยอมรับการชำระเงินแบบวันต่อวัน fiat หรือ cryptos เพื่อหลีกเลี่ยงความผันผวน

- เงินเดือน & ค่าเช่าหรือการชำระเงินที่เกิดขึ้นประจำอื่น ๆ

- ตลาดการให้ยืม & การคาดการณ์ (การออกระยะยาว)

- การค้าและการจัดการความมั่งคั่ง ในกรณีนี้ จำเป็นต้องใช้ Stablecoin เนื่องจาก:

- • เปิดใช้งานสกุลเงินของคู่การซื้อขายในสกุลเงินดอลลาร์สหรัฐแทน bitcoin หรือ ether

- • เปิดใช้งานอัตราคำสั่ง (นอกเหนือจาก ETH หรือ BTC)

- • เปิดใช้งานการมองเห็นและการนำไปใช้ที่ง่ายขึ้นโดยเพียงแค่แสดงความผันผวนของคำสั่ง

- • เปิดใช้งานโอกาสในการเก็งกำไร

- การจัดเก็บมูลค่าสำหรับการป้องกันความเสี่ยงระยะยาว: เช่น นักขุดเพื่อให้ครอบคลุมค่าใช้จ่ายที่เกิดขึ้นประจำซึ่งรับประกันรายได้ที่มั่นคง

กล่าวอีกนัยหนึ่ง ใครก็ตามที่ต้องการได้รับประโยชน์จากข้อได้เปรียบของเทคโนโลยีบล็อกเชน (ความโปร่งใส ความปลอดภัย เปลี่ยนแปลงไม่ได้…) โดยไม่สูญเสียการรับประกัน (เช่น ความน่าเชื่อถือและความมั่นคง) ที่ได้รับจากสกุลเงิน fiat จำเป็นต้องมีสกุลเงินดิจิทัลที่เสถียร

บทนำ

ในระบบเศรษฐกิจสมัยใหม่ เงินส่วนใหญ่ถูกสร้างขึ้นโดยธนาคารพาณิชย์ผ่านการให้กู้ยืม ธนาคารพาณิชย์สร้างรายได้หลักจากการทำหน้าที่เป็นตัวกลางทางการเงินและผู้สร้างเงิน แม้ว่าเส้นแบ่งจะเบลอเกี่ยวกับรายได้ที่เป็นของแต่ละฟังก์ชัน เป็นที่เข้าใจกันโดยทั่วไปว่าการสร้างเงินเป็นตัวขับเคลื่อนรายได้หลัก เนื่องจากช่วยให้ธนาคารพาณิชย์สามารถปล่อยกู้ได้มากกว่าเงินฝาก โดยไม่หลงทางในความหมาย ธนาคารพาณิชย์สามารถคิดได้ว่าผลประโยชน์ที่ได้รับจากธนบัตรบางส่วน (น่าจะส่วนใหญ่) หักจากดอกเบี้ยที่จ่ายให้กับเงินฝากในบัญชี

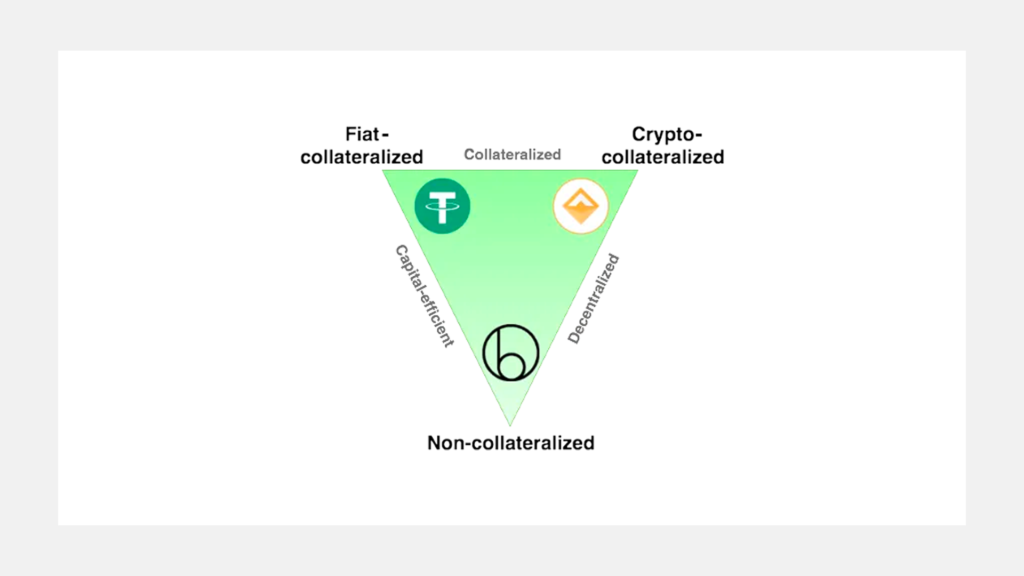

ในทางกลับกัน ผู้ออก Stablecoin ทำหน้าที่เป็นผู้สร้างเงินโดยเฉพาะ และรายได้ที่พวกเขาได้รับนั้นขึ้นอยู่กับกลไกการออกและการเติบโตของเครือข่าย ดังนั้น เมื่อนักลงทุนสนับสนุนโครงการ Stablecoin ศักยภาพของ seigniorage จะเป็นตัวขับเคลื่อนการประเมินมูลค่าที่สำคัญ มาสำรวจศักยภาพนี้ในสามหมวดหมู่หลักของ Stablecoin และพูดคุยเกี่ยวกับผลการแข่งขันนี้

Fiat-backed

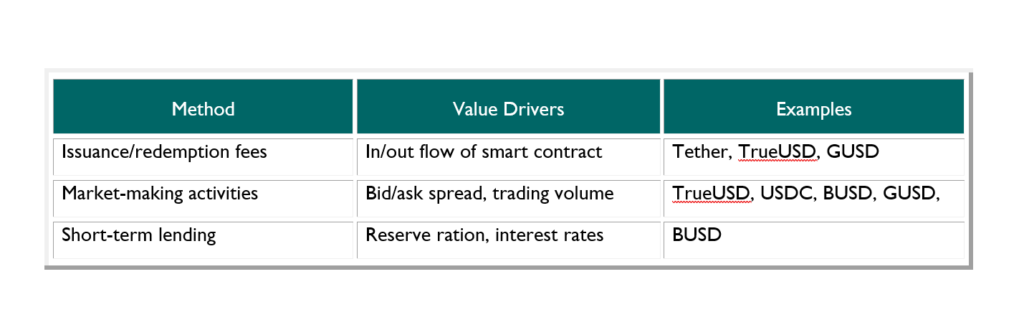

ระบบ Stablecoin ที่ได้รับการสนับสนุนจาก Fiat ยอมรับสกุลเงิน fiat หรือสินทรัพย์อื่นๆ ที่ไม่ใช่คริปโตเป็นหลักประกัน เก็บไว้กับผู้ดูแลและออกบัตรกำนัลโทเค็น IOU (stablecoins) บนพื้นฐาน 1:1 บริษัทผู้ออกสามารถสร้างรายได้จากการจัดหา Stablecoin ที่โดดเด่น ฐานหลักประกัน fiat หรือปริมาณธุรกรรม (บนเครือข่ายหรือการแลกเปลี่ยน) ต่อไปนี้เป็นวิธีการหลักในการจับมูลค่าของ Stablecoins ประเภทนี้:

- ค่าธรรมเนียมในการออก/รับซื้อคืน:

ผู้ออกที่ใช้โมเดลนี้เรียกเก็บค่าธรรมเนียมในการออกและแลกเหรียญ Stablecoin เพื่อแลกกับหลักประกันที่เป็นพื้นฐานของคำสั่ง รายได้ในที่นี้คือฟังก์ชันของกระแสเข้า/ออก ซึ่งขับเคลื่อนโดยการเปลี่ยนแปลงของอุปสงค์ — หลักสำหรับการเข้าถึงตลาดคริปโต โดยมี Stablecoins ทำหน้าที่เป็นตัวกลางเปิด/ปิดที่สำคัญ

ค่าธรรมเนียมในรูปแบบนี้ถูกจำกัดโดยธรรมชาติของกลไกเสถียรภาพ เนื่องจากส่วนต่างระหว่างราคา Stablecoin และหลักประกันจะต้องมากกว่าค่าธรรมเนียมเพื่อสร้างโอกาสในการเก็งกำไรสำหรับผู้ค้า เพื่อกระตุ้นให้เกิดสเปรดที่แคบ ผู้ออกต้องจำกัดศักยภาพในการสร้างรายได้จากกลยุทธ์นี้ ซึ่งอาจอธิบายถึงทางเลือกของ Tether และ TrueUSD ในการออก/ไถ่ถอนค่าธรรมเนียม 0.1% (จริง ๆ แล้ว Tether มีค่าธรรมเนียมสูงกว่าสำหรับการไถ่ถอน โดยอยู่ที่ 0.4–3%) . สมมติว่ากระแสเข้า/ออกต่อปีอยู่ที่ 1หมื่นล้านดอลลาร์ และค่าธรรมเนียมการออก/ไถ่ถอน 0.1% กลยุทธ์นี้สามารถสร้างรายได้ 10 ล้านดอลลาร์

- Market-making :

มีส่วนร่วมในการสร้างตลาดในการแลกเปลี่ยน รับรายได้เป็นฟังก์ชันของส่วนต่างราคาเสนอซื้อ/เสนอขาย และปริมาณการแลกเปลี่ยนที่อำนวยความสะดวกโดยโต๊ะซื้อขายของผู้พัฒนา

ส่วนต่างราคาเสนอซื้อ/เสนอขายสะท้อนถึงความลึกของคำสั่งซื้อขายในตลาดแลกเปลี่ยน และขึ้นอยู่กับสภาพคล่องที่จัดหาโดยบริษัท ผู้ค้า และผู้ดูแลสภาพคล่องที่เป็นบุคคลภายนอกอื่นๆ ที่สำคัญ สเปรดราคาเสนอซื้อ/ราคาเสนอขายจะแน่นขึ้นตามปริมาณการซื้อขายที่เพิ่มขึ้น และอาจต่ำกว่า 0.01% ในตลาดที่มีสภาพคล่องเพียงพอ นอกจากนี้ยังเป็นที่น่าสังเกตว่าผู้ดูแลสภาพคล่องที่ดำเนินการโดยผู้ออกไม่ได้แตกต่างจากผู้ดูแลสภาพคล่องรายอื่น ซึ่งบ่งชี้ว่านี่ไม่ใช่กลยุทธ์การสร้างรายได้หลักเท่าที่เป็นหน้าที่ที่จำเป็นสำหรับความเป็นอยู่ที่ดีของระบบนิเวศของ Stablecoin

- สินเชื่อระยะสั้น:

ลงทุนส่วนหนึ่งของหลักประกันในคลังระยะสั้นและกองทุนรวมตลาดเงิน

กลยุทธ์นี้ขับเคลื่อนโดยขนาดของฐานหลักประกัน อัตราดอกเบี้ยสำหรับการลงทุนระยะสั้น และอัตราส่วนเงินสำรอง ซึ่งเป็นอัตราส่วนของเงินสำรองที่ถือในรูปของเงินตราเทียบกับสินทรัพย์ที่ให้ผลผลิต ปัจจุบันคลังอายุ 1 เดือนให้ผลตอบแทน 2.2% ต่อปี ทำให้เป็นกลยุทธ์ที่น่าสนใจ ด้วยมูลค่าตลาดของ Stablecoin ที่ $10B และอัตราส่วนการสำรองที่ 50% กลยุทธ์นี้จะสร้างรายได้ต่อปีประมาณ $110M โปรดทราบว่านี่เป็นลำดับความสำคัญที่มีกำไรมากกว่าการเรียกเก็บค่าธรรมเนียมในการออก/ไถ่ถอน โดยมีเงื่อนไขว่าการไหลเข้า/ออกประจำปีเทียบได้กับมูลค่าตามราคาตลาด (ไม่จำเป็นต้องเป็นสมมติฐานที่ยุติธรรม)

กลยุทธ์ข้างต้นไม่ได้ครอบคลุมวิธีที่เป็นไปได้ทั้งหมดในการจับมูลค่าในรูปแบบที่สนับสนุนด้วยคำสั่ง — กลยุทธ์เหล่านี้เป็นแค่กลยุทธ์ที่ผมเคยเห็นใช้จนถึงตอนนี้ จากที่กล่าวมา การปล่อยกู้ระยะสั้นโดยสำรองเศษส่วนดูเหมือนจะเป็นกลยุทธ์ที่ให้ผลกำไรสูงสุด สิ่งสำคัญคือต้องทราบว่าผู้ออก stablecoin ที่ได้รับการสนับสนุนจาก fiat สามารถมีส่วนร่วมในกลยุทธ์การสร้างรายได้หลาย ๆ อย่างในเวลาเดียวกัน แม้ว่าผู้ออกบางประเภทจะมีแรงจูงใจในการสร้างรายได้จากระบบ Stablecoin ของตนแบบเดียวกันก็ตาม

เหรียญ Stablecoin ที่ได้รับการสนับสนุนจาก Fiat ถูกใช้มากที่สุดในการแลกเปลี่ยนแบบรวมศูนย์ โดยทำหน้าที่เป็นคู่ซื้อขายที่ต้องการ สินทรัพย์ที่ปลอดภัย และเครื่องมือในการเริ่มต้นใช้งาน เนื่องจากบริษัทแลกเปลี่ยนได้รับอรรถประโยชน์ที่มีความหมายจากเหรียญ Stablecoins ที่ได้รับการสนับสนุนจาก Fiat ในทางทฤษฎีแล้ว พวกเขาสามารถออกตามทฤษฎีโดยไม่จำเป็นต้องสร้างรายได้โดยตรง สิ่งนี้ทำให้ความท้าทายสำหรับผู้ออกที่ไม่ใช่การแลกเปลี่ยนเพื่อแข่งขันกับค่าธรรมเนียมที่ผู้ใช้กำหนดกับ Tether, USDC, BUSD, GUSD เป็นต้น ด้วยเหตุนี้ การสร้างตลาดและการให้กู้ยืมระยะสั้นจึงอาจเป็นกลยุทธ์การสร้างรายได้ระยะยาวเพียงอย่างเดียวสำหรับ Stablecoins ที่ได้รับการสนับสนุนจาก Fiat

Crypto-backed

เหรียญ Stablecoins ที่ใช้ Crypto จะย้ายออกจากการดูแลแบบรวมศูนย์และมอบทางเลือกแบบกระจายอำนาจที่ยังคงรักษาการอ้างสิทธิ์ในหลักประกัน เมื่อเราเลิกใช้แนวทางง่ายๆ ที่ได้รับการสนับสนุนจาก Fiat พื้นที่การออกแบบก็ขยายออกและกลยุทธ์การสร้างรายได้ก็ซับซ้อนมากขึ้น นอกเหนือไปจาก Stablecoin ที่พวกเขาออกแล้ว โปรเจ็กต์ที่ได้รับการสนับสนุนจาก crypto มักจะมีสินทรัพย์ crypto ที่สอง — “volatility-coin” — ซึ่งมีจุดประสงค์เพื่อกระตุ้นให้เกิดพฤติกรรมที่เป็นประโยชน์ต่อระบบ ในขณะที่บริษัทผู้ออกหรือ DAO รักษาความยืดหยุ่นในการมีส่วนร่วมในกิจกรรมการตลาด แต่เหรียญที่มีความผันผวนมีแนวโน้มที่จะเป็นสินทรัพย์ที่น่าสนใจจากมุมมองของการลงทุน

เหรียญ Stablecoins ที่ได้รับการสนับสนุนจาก Crypto จะคงไว้ซึ่งหลักประกันบนเครือข่าย: หลักประกันในรูปของสินทรัพย์ดิจิทัลที่ถือครองในสัญญาอัจฉริยะ หลักประกันแบบ on-chain มักประกอบด้วย ETH หรือ volatility-coin แต่ในอนาคตอาจรวมถึง bitcoin โทเค็นยูทิลิตี้ โทเค็นการรักษาความปลอดภัย และแม้แต่ Stablecoin อื่นๆ Volatility-coin อาจมีฟังก์ชั่นหลายอย่างเป็นโทเค็นยูทิลิตี้หรืออาจเป็นโทเค็นความปลอดภัยที่มีสิทธิ์ในรายได้บางอย่างที่สร้างโดยระบบ วิธีที่เหรียญผันผวนในปัจจุบันทำหรือเสนอให้จับมูลค่ารวมถึง:

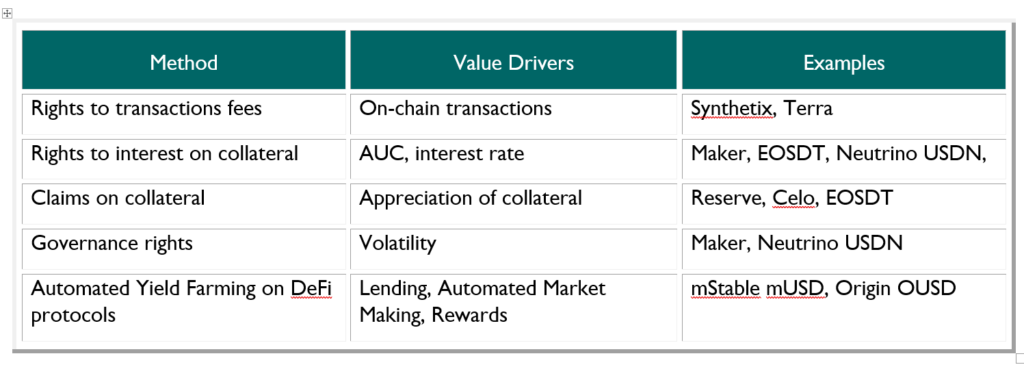

- สิทธิ์ในค่าธรรมเนียมการทำธุรกรรม:

ค่าธรรมเนียมในการทำธุรกรรมบนเครือข่ายจะจ่ายตามสัดส่วนของผู้ถือเหรียญที่มีความผันผวนต่างๆ

เหรียญผันผวนยังสามารถใช้เป็นหลักประกันสนับสนุนเหรียญที่มีเสถียรภาพ เนื่องจากความผันผวนที่อาจเกิดขึ้นของฐานหลักประกัน จึงมีการออก Stablecoins บนพื้นฐานที่มีหลักประกันมากเกินไป เหรียญผันผวนแสดงถึงเปอร์เซ็นต์ของค่าธรรมเนียมการทำธุรกรรมในอนาคต และมูลค่าของมันสามารถจำลองตามนั้น สิ่งนี้เชื่อมโยงความแข็งแกร่งของกลไกความมั่นคงกับกิจกรรมทางเศรษฐกิจบนเครือข่าย ปริมาณธุรกรรมบนเครือข่ายมีแนวโน้มที่จะเป็นลำดับความสำคัญที่มากกว่ามูลค่าตามราคาตลาดของ Stablecoin เป็นอย่างน้อย (ความเร็วของ USDT คือ ~44 คำนวณโดยใช้ปริมาณธุรกรรมที่ปรับปรุงแล้วของ coinmetrics) ซึ่งบ่งชี้ว่าค่าธรรมเนียมที่เกี่ยวข้องกับปริมาณธุรกรรมสามารถสร้างมูลค่าที่มีนัยสำคัญสำหรับความผันผวน

Synthetix sUSD เป็นหนึ่งในตัวอย่างจริงที่ใช้โมเดลนี้ และเก็บ 0.15% จากการทำธุรกรรมบนเครือข่าย ซึ่งจ่ายให้กับผู้ถือ SNX ด้วยมูลค่าตลาดของ Stablecoin มูลค่า 10 พันล้านดอลลาร์และความเร็ว 44 ธุรกรรมบนเครือข่ายจะมีมูลค่า 440 พันล้านดอลลาร์ในปีนี้ และผู้ถือ SNX จะมีรายได้ 660 ล้านดอลลาร์ ตามเกณฑ์มาตรฐาน ที่มูลค่าตลาดสูงสุดประมาณ $3B นั้น Tether ทำเงินได้ประมาณ $300M ในปริมาณออนไลน์ต่อวัน ซึ่งแปลเป็นประมาณ $110B ต่อปี เห็นได้ชัดว่า ค่าธรรมเนียมการทำธุรกรรมอาจมีกำไรสูง แต่กลยุทธ์นี้กำหนดค่าใช้จ่ายที่หลีกเลี่ยงได้สำหรับผู้ใช้ ซึ่งอาจส่งผลเสียต่อการยอมรับอย่างกว้างขวาง

- สิทธิในดอกเบี้ยหลักประกัน:

The Maker จะออก Stablecoins เป็นตราสารหนี้ค้ำประกัน (CDPs) โดยมีอัตราดอกเบี้ยต่อปีประมาณ 2.5% เหรียญคริปโตในระบบคือ MKR ซึ่งมีกลไกการจับมูลค่าหลายตัว หนึ่งในนั้นได้รับผลตอบแทนทางอ้อมเทียบเท่ากับส่วนหนึ่งของการจ่ายดอกเบี้ยจากเจ้าของ CDP ส่วนนี้เรียกว่า “ค่าธรรมเนียมความเสถียร” และเปลี่ยนแปลงเมื่อเปิดตัว Dai แบบหลายหลักประกัน ดอกเบี้ยจะจ่ายเป็น MKR ซึ่งต่อมาจะถูกเผา ซึ่งมีความคล้ายคลึงกับการซื้อหุ้นคืนซึ่งควรแสดงให้เห็นในการแข็งค่าของราคาของโทเค็น MKR หนี้คงค้างคือมูลค่าตามราคาตลาดของเหรียญ Stablecoins (DAI) ซึ่งหมายความว่าผู้ถือ MKR สามารถคาดหวังรายได้ค่าธรรมเนียมที่เทียบเท่ากับเปอร์เซ็นต์ของมูลค่าตลาด DAI ในแต่ละปีโดยประมาณ ด้วยมูลค่าตามราคาตลาด $10B DAI และผลตอบแทน 0.5% ให้กับผู้ถือ MKR ผู้ถือ MKR ควรคาดหวังว่าจะได้รับ $50M ทางอ้อมผ่านการเผา MKR โปรดทราบว่าผู้ถือ MKR จะถูกลงโทษด้วยการ dilution เช่นกัน หาก CDP ตกอยู่ภายใต้หลักประกัน อาจนำไปสู่ความผิดพลาดของตลาดอย่างรุนแรง อาจเป็นการเหมาะสมที่จะจำลองความเสี่ยงนี้เป็นการลดลงของอัตราดอกเบี้ยที่แท้จริง

- การเรียกร้องหลักประกัน:

ระบบ Reserve ขายทั้ง Stablecoins และหุ้นสำหรับสินทรัพย์ค้ำประกัน (พันธบัตร, อสังหาริมทรัพย์, สินค้าโภคภัณฑ์) สินทรัพย์ค้ำประกันสามารถไถ่ถอนได้ตลอดเวลาเพื่อแลกกับ Stablecoins หรือหุ้น

เคล็ดลับคือ Stablecoins เป็นตัวแทนของการอ้างสิทธิ์แบบตายตัวในรูปแบบคำสั่ง และการแข็งค่าของสินทรัพย์ที่เป็นหลักประกันจะจ่ายให้กับผู้ถือหุ้นในรูปของเงินปันผลในท้ายที่สุด ในตอนแรกระบบจะถูกค้ำประกันมากเกินไปโดยการมีส่วนร่วมของผู้ถือหุ้น แต่อัตราส่วนหลักประกันจะมีแนวโน้มเป็น 1:1 เมื่อเวลาผ่านไปเมื่ออุปทานของ Stablecoin เพิ่มขึ้น หากในช่วงเวลานั้นมูลค่าของหลักประกันแข็งค่าขึ้น Stablecoins จะมีมูลค่าสินทรัพย์หลักประกันน้อยกว่าที่จ่ายไป โดยส่วนต่างจะจ่ายให้กับผู้ถือหุ้น

ตัวอย่างเช่น สมมติว่ามีหุ้น 10 หุ้นและเหรียญ Stablecoin 10 เหรียญที่ได้มาแลกกับ 1 GoldCoin ฐานหลักประกันจะประกอบด้วย 20 GoldCoin และอัตราส่วนหลักประกันจะเท่ากับ 1:1 ตอนนี้ สมมติว่ามูลค่าของ GoldCoin เพิ่มขึ้นเป็นสองเท่า อัตราส่วนหลักประกันตอนนี้คือ 2:1 และผู้ถือ Stablecoin แต่ละรายสามารถแลกได้เพียง 0.5 GoldCoin เนื่องจากพวกเขาได้กำหนดสิทธิ์เรียกร้องในเงื่อนไขคำสั่ง

ระบบสามารถจ่ายหลักประกันครึ่งหนึ่ง 10 GoldCoin ให้กับผู้ถือหุ้นเพื่อคืนเป็นอัตราส่วน 1:1 (ผู้ถือหุ้นแต่ละคนจะได้รับ 1 GoldCoin ในเงินปันผล) นี่เป็นการลงทุนที่มีเลเวอเรจอย่างมีประสิทธิภาพในสินทรัพย์ค้ำประกัน ซึ่งปริมาณเลเวอเรจถูกกำหนดโดยอัตราส่วนของ Stablecoins ต่อหุ้น ดังนั้น การทำกำไรจากหุ้นที่นี่จำเป็นต้องให้สินทรัพย์ค้ำประกันอ้างอิงมีมูลค่าเพิ่มขึ้นและมีการออก Stablecoin ในปริมาณที่มีเหมาะสม

- สิทธิ์ในการกำกับดูแล (Governance rights) :

เหรียญที่มีความผันผวนให้สิทธิ์แก่เจ้าของในการกำกับดูแลพารามิเตอร์ระบบและการเปลี่ยนแปลงโปรโตคอลในอนาคต ใน Maker ผู้ถือ MKR จะรับผิดชอบในการลงคะแนนในระบบพารามิเตอร์

ความเสี่ยงหลักที่ส่งผลต่อความสามารถในการละลายของระบบ เช่นเดียวกับข้อเสนอสำหรับการอัปเกรดโปรโตคอล นี่เป็นกลไกการจับมูลค่าที่เป็นรูปธรรมน้อยที่สุด เนื่องจากเป็นการท้าทายอย่างยิ่งในการวัดมูลค่าของการกำกับดูแล เห็นได้ชัดว่าหากเครือข่ายอำนวยความสะดวกในกิจกรรมทางเศรษฐกิจในระดับที่มีความหมาย การเปลี่ยนแปลงในระดับโปรโตคอลอาจส่งผลกระทบอย่างมีนัยสำคัญต่อผู้เข้าร่วมเครือข่าย ผู้เข้าร่วมเครือข่ายจึงมีแรงจูงใจทางเศรษฐกิจเพื่อปกป้องผลประโยชน์ของพวกเขา — เหรียญที่มีความผันผวนซึ่งมีสิทธิ์ในการออกเสียงอาจจับมูลค่าบางส่วนของสิ่งจูงใจนี้ได้

พูดให้ง่ายก็คือ ต้องหาความคุ้มค่าของสิทธิ์ในการออกเสียงต่างๆ เพื่อให้ได้มาซึ่งประโยชน์สูงสุด

- Automated Yield Farming บน DeFi protocols

mUSD ทั้งหมดได้รับอัตราดอกเบี้ยแบบ Native สิ่งนี้ทำได้โดยการให้ยืมสินทรัพย์อ้างอิงในตลาดการให้กู้ยืมแบบกระจายศูนย์ เช่น Compound หรือ AAVE รวมกับค่าธรรมเนียมการแลกเปลี่ยนของ mStable และแหล่งรายได้อื่นๆ

เมื่อมีดอกเบี้ยและค่าธรรมเนียมเกิดขึ้น mUSD ใหม่จะถูกสร้างและส่งไปยังสัญญา SAVE ที่เกี่ยวข้อง ผู้ใช้ที่เลือกรับดอกเบี้ยด้วยการฝากยอดคงเหลือ mUSD ไว้ในสัญญาจะได้รับ mUSD ที่เพิ่งสร้างใหม่เหล่านี้ ซึ่งหมายความว่า mStable Musd ยังคงตรึงไว้ ดังนั้นจึงเป็นทั้งส่วนแบ่งสภาพคล่องและสินทรัพย์โทเค็นในสิทธิ์ของตนเอง

จะมีส่วนของ mUSD ที่หมุนเวียนอยู่เสมอซึ่งถูกใช้เป็นสื่อกลางในการแลกเปลี่ยน ถูกระงับแบบออฟไลน์ หรือไม่ได้ฝากไว้ในสัญญา SAVE ด้วยเหตุผลอื่นบางประการ ไดนามิก “เลเวอเรจ” เมื่อรวมกับค่าธรรมเนียมแพลตฟอร์มควรทำให้ดอกเบี้ยที่ได้รับจาก mUSD มากกว่าผลิตภัณฑ์ที่ให้ผลตอบแทนอื่นๆ

ยอดเงินออมเพิ่มขึ้น

เมื่อคุณฝากเงิน mUSD ในสัญญา SAVE คุณจะได้รับเครดิตภายในด้วย Savings Credits ตามอัตราแลกเปลี่ยนปัจจุบัน ทุกครั้งที่ มีคนฝากเงิน ดอกเบี้ยจะถูกรวบรวมจาก mUSD และฝากที่นี่ ซึ่งจะเพิ่มอัตราแลกเปลี่ยนเพื่อประโยชน์ของ ผู้ฝาก ที่มีอยู่

เครดิตมีค่ามากขึ้นเมื่อมีการฝากเงินใหม่และอัตราแลกเปลี่ยนเพิ่มขึ้น คุณสามารถดูคำจำกัดความของฟังก์ชันได้จากข้อมูลโค้ดด้านล่าง ซึ่งจะอธิบายเพิ่มเติมเกี่ยวกับความสัมพันธ์ระหว่างเครดิต mUSD และอัตราแลกเปลี่ยน

ตัวอย่าง

พลูที่มีมูลค่ารวม 1,000 mUSD ซึ่งประกอบด้วย DAI, USDC, USDT และ TUSD ที่เท่ากันจะได้รับดอกเบี้ยที่ APY ต่อไปนี้:

- DAI – 5%

- USDC – 4%

- USDT – 3%

- TUSD – 2%

ผู้ใช้ฝากเงิน 100 mUSD ในสัญญา SAVE ร่วมกับคนอื่นๆ ที่ฝากเงิน 400 mUSD แล้ว สัญญา SAVE มียอดรวม 500 mUSD (50% ของอุปทาน mUSD) ในสัญญา และดอกเบี้ยจะเกิดขึ้นตลอดระยะเวลา 6 เดือน

เมื่อสิ้นสุด 6 เดือน หากไม่มี ฝากเกินมา รวมหมดจะประกอบด้วยต่อไปนี้: 256.25 DAI, 255 USDC, 253.75 USDT และ 252.5 TUSD โดยรวมแล้วพลูรวมมีดอกเบี้ยมูลค่า 17.5 ดอลลาร์สหรัฐในอัตราเฉลี่ย 3.5% APY

ในช่วงเวลานี้ แพลตฟอร์มยังเก็บรวม 10 mUSD เป็นค่าธรรมเนียมจากการแลกเปลี่ยนและกิจกรรมการไถ่ถอน ซึ่งจะทำให้มูลค่ารวมของ USD ที่เกิดขึ้นในสัญญาออมทรัพย์เป็น 27.5 USD

ผู้ใช้ของเราซึ่งมีส่วนร่วมหนึ่งในห้าของ USD ทั้งหมดในสัญญาออมทรัพย์ในช่วง 6 เดือนจะได้รับดอกเบี้ย 5.5 mUSD ที่สอดคล้องกันที่ APY จริง 11%

Algorithmic

Stablecoins แบบกระจายศูนย์ที่มีการทดลองทำมากขึ้น

อัลกอริทึม Stablecoins ปรับอุปทานเพื่อให้ราคาคงที่ โดยไม่ต้องมีหลักประกันใดๆ พวกเขาได้รับการออกแบบมาเพื่อรักษาเสถียรภาพของราคาในลักษณะที่เป็นทั้งสกุลเงินดิจิทัลและทุนที่มีประสิทธิภาพ ซึ่งในทางทฤษฎีทำให้พวกเขาปรับขนาดได้ง่ายกว่าระบบที่สนับสนุนการเข้ารหัสลับ เช่นเดียวกับเหรียญ Stablecoin ที่ได้รับการสนับสนุนจากคริปโต พวกเขามักนำเสนอเหรียญที่มีความผันผวนซึ่งอาจใช้ประโยชน์จากระบบในช่วงแรก ๆ

และท้ายที่สุดจะทำหน้าที่ในการปรับผู้มีส่วนได้ส่วนเสีย Algorithmic Stablecoin เป็นประเภทที่ให้ผลตอบแทนสูงที่สุด เนื่องจากยอมรับเงินทุนที่ไหลเข้าโดยไม่ต้องแลกเงิน ทำให้เงินเกือบทั้งหมดที่จ่ายเข้าสู่ระบบกลายเป็น seigniorage(รายได้ที่เกิดจากการเพิ่มปริมาณเงิน) มาดูกลไกการจับมูลค่าหลักๆกัน :

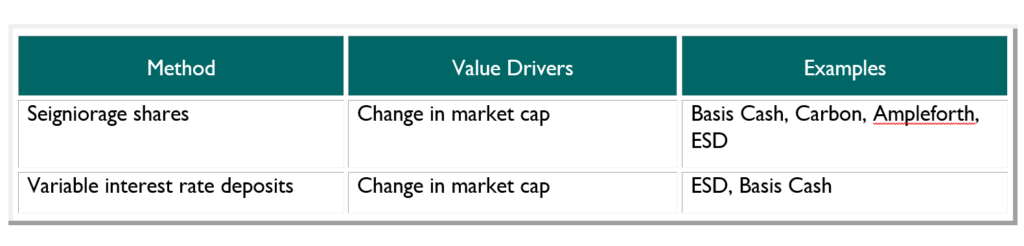

- Seigniorage shares (หุ้นจากรายได้ที่ได้มาจากการเพิ่มปริมาณเงิน)

แนวคิดพื้นฐานเบื้องหลังหุ้น seigniorage (เสนอครั้งแรกโดย Robert Sams ในปี 2014) คือการมีผู้ใช้สองประเภท ผู้ใช้ stablecoin และผู้ถือหุ้น seigniorage (ผู้ถือเหรียญที่มีความผันผวน) เมื่อความต้องการ Stablecoin เพิ่มขึ้น จะมีการออก Stablecoin ใหม่เพื่อชดเชยความต้องการและรักษาราคาให้คงที่ เหรียญ Stablecoin ใหม่จะออกตามสัดส่วนของผู้ถือหุ้นที่มีอาวุโส โดยพิจารณาจากเปอร์เซ็นต์ของหุ้นที่พวกเขาเป็นเจ้าของ

เมื่อความต้องการลดลงและราคาลดลง หุ้นจะถูกขายเพื่อแลกกับเหรียญ Stablecoins ซึ่งต่อมาจะถูกเผาจากอุปทาน กลยุทธ์การลงทุนที่เป็นไปได้อาจประกอบด้วยการซื้อหุ้นทุกครั้งที่ขายเพื่อไม่ให้ถูกปรับลด ผลที่ได้คือส่วนแบ่งคงที่ของการออก Stablecoin ในอนาคตทั้งหมด ดังนั้นหากมูลค่าตามราคาตลาดของ Stablecoin เพิ่มขึ้นเป็น 1หมื่นล้านเหรียญ ผู้ถือหุ้นที่เป็น Seigniorage จะได้รับ 1หมื่นล้านเหรียญ

Carbon มีความคล้ายคลึงกับแนวคิด seigniorage ดั้งเดิมมากที่สุด ในขณะที่ Basis Cash และ ESD เบี่ยงเบนไปจากแนวคิดหลักหลายประการ ซึ่งส่งผลต่อวิธีการจับมูลค่า

ESD แตกต่างจากรูปแบบหุ้น seigniorage โดยแนะนำโทเค็นประเภทที่สาม พันธบัตร ที่ขายเพื่อเผาเหรียญ Stablecoin และจ่ายผลตอบแทนคงที่ พันธบัตรในเกณฑ์จะจ่ายออกก่อนหุ้นตามคิวของพันธบัตร และได้รับวันหมดอายุ 5 ปี ซึ่งหมายถึงความต้องการที่จะเริ่มต้นอย่างรวดเร็วหากจำเป็นในอนาคต ความหมายก็คือผู้ถือหุ้นกู้จะทำหน้าที่เป็นเงินก้อนแรกเมื่อระบบจำเป็นต้องเบิร์นเหรียญ Stablecoin โดยผู้ถือหุ้นจะเป็นแนวป้องกันสุดท้ายในท้ายที่สุด หุ้นมีจำกัดในการจัดหา ซึ่งบ่งชี้ว่าผู้ถือหุ้นจะมีแรงจูงใจในการจำนำทุนเพื่อสนับสนุนระบบโดยการซื้อพันธบัตรหากไม่มีผู้ซื้อรายอื่นเกิดขึ้น เนื่องจากพวกเขาจะได้รับส่วนต่างทั้งหมดหลังจากที่ผู้ถือหุ้นกู้ได้รับการชำระเงินแล้ว

Basis Cash ยังเบี่ยงเบนจากรูปแบบหุ้น seigniorage โดยการรวม Stablecoin เข้ากับ Volatility-coin เข้าด้วยกัน การออก Stablecoins ใหม่โดยตรงให้กับผู้ถือ Stablecoin ที่มีอยู่ ผลลัพธ์คือยอดคงเหลือในกระเป๋าเงินของผู้ใช้เปลี่ยนแปลงทั้งที่ระบบเพิ่มเหรียญ Stablecoin ใหม่และลบออก Stablecoins ในระบบ Basis Cash เป็นทั้งที่เก็บมูลค่าและหน่วยของบัญชี เนื่องจากพวกมันสะสมกำลังซื้อพร้อมกับการเติบโตของระบบ แต่ถูกกำหนดให้เป็นสกุลเงิน fiat ด้วย Basis Cash ผู้ใช้และนักลงทุนต่างก็ถือโทเค็นเดียวกัน ซึ่งสามารถกำหนดความสนใจของพวกเขาได้อย่างใกล้ชิดมากขึ้นในระยะยาว

- เงินฝากที่มีอัตราดอกเบี้ยผันแปร:

อีกวิธีหนึ่งในการเพิ่มอุปทานคือการสร้างธนาคารกลางแบบอัลกอริทึมที่ขยายปริมาณเงินผ่านอัตราดอกเบี้ยลอยตัว

ในบางระบบ ผู้ใช้ฝากเงิน Stablecoins ลงในสัญญาอัจฉริยะที่จ่ายดอกเบี้ย ในช่วงเวลาที่มีความต้องการต่ำ อัตราดอกเบี้ยจะเพิ่มขึ้น ทำให้เกิดเงินฝากมากขึ้นซึ่งความเร็วจะลดลงและทำให้ราคาสูงขึ้น ในช่วงเวลาที่มีความต้องการสูง อัตราดอกเบี้ยจะลดลง เพิ่มความเร็วและราคาลดลง ในรูปแบบนี้ กลยุทธ์การลงทุนอาจเป็นการจัดสรรอย่างมีกลยุทธ์ให้กับสัญญาเงินฝากในช่วงเวลาที่มีดอกเบี้ยสูง ปริมาณอุปทานใหม่ที่ไม่สมส่วนจะเกิดขึ้นกับผู้ที่มีจังหวะเวลาที่ดี ซึ่งสร้างสินทรัพย์ใหม่ที่น่าสนใจพอสมควรสำหรับเทรดเดอร์

ในกลยุทธ์อัลกอริทึมทั้งสองแบบที่เรากำลังพิจารณา การเพิ่มอุปทานทั้งหมดจะจ่ายเต็มจำนวนให้กับผู้ถือเหรียญผันผวน (ไม่ว่าจะแบ่งเป็นพันธบัตร/หุ้น หรือรวมกับ Stablecoin) สิ่งนี้ตรงกันข้ามอย่างสิ้นเชิงกับโมเดลอื่นๆ ที่เราเคยดู ซึ่งเพิ่มมูลค่าตามราคาตลาดได้ 2.2% หรือน้อยกว่า แม้ว่าจะเป็นที่น่าสังเกตว่าหากโมเดลหุ้น seigniorage ชนะส่วนแบ่งหลักทั่วโลก ในที่สุดแล้ว การเพิ่มมูลค่าตามราคาตลาดจะไปบรรจบกับบางสิ่ง ต่ำเช่นการเติบโตของ GDP

อย่างไรก็ตาม ในช่วงเวลาที่มีการเติบโตสูง ระบบ Stablecoin แบบอัลกอริทึมมีศักยภาพที่ชัดเจนที่สุดในการจับมูลค่า

เนื่องจากความยากลำบากในการรักษาหมุดที่แข็งแกร่งในระบบโดยไม่มีการไถ่ถอน โมเดลอัลกอริทึมเหล่านี้บางรุ่นจึงไม่ผลิตเหรียญ Stablecoin ที่แท้จริง แต่สร้างสินทรัพย์ที่ออกแบบมาเพื่อลดความผันผวนของราคาเมื่อครบกำหนด ESD และ Basis Cash ไม่ได้เปลี่ยนอุปทานอย่างชัดเจนตามเวลาจริง โดยเลือกที่จะเปลี่ยนอย่างช้าๆ เมื่อเวลาผ่านไปแทน ซึ่งมีแนวโน้มที่จะมีเสถียรภาพ

สิ่งนี้ทำให้พวกเขาอยู่ในหมวดหมู่แยกต่างหากเป็น (“เหรียญที่มีความผันผวนต่ำ”) แต่ขอรวมไว้ในหมวดหมู่อัลกอริทึมเนื่องจากกลไกการจับมูลค่าของพวกมันมีขนาดใกล้เคียงกับโมเดลหุ้น seigniorage สิ่งนี้มีนัยที่มีความหมายอย่างมากสำหรับตลาดเป้าหมาย

เนื่องจากสิ่งเหล่านี้ตกอยู่ในแหล่งเก็บมูลค่ามากกว่าสื่อกลางในการแลกเปลี่ยน ด้วยเหตุนี้ สิ่งเหล่านี้จึงไม่สามารถแข่งขันโดยตรงกับเหรียญ Stablecoin อื่น ๆ ในระยะสั้นถึงระยะกลาง อย่างน้อยก็จนกว่ากลไกของพวกมันจะควบคุมความผันผวนได้อย่างมีนัยสำคัญ ซึ่งต้องอาศัยการซื้อจำนวนมากจากผู้ใช้และอาจใช้เวลาหลายปี

ประโยชน์สูงสุดที่ระบบอัลกอริธึมตรึงดอลลาร์เช่น Basis Cash มีมากกว่าระบบที่สนับสนุนด้วยการเข้ารหัสลับคือประสิทธิภาพด้านเงินทุนและศักยภาพในการทำกำไรที่เพิ่มขึ้น ประสิทธิภาพของเงินทุนควรทำให้ระบบตอบสนองต่อความต้องการที่เพิ่มขึ้นอย่างกะทันหันได้ง่ายขึ้น ในขณะที่ผลกำไรสามารถแบ่งปันกับผู้มีส่วนได้ส่วนเสียจำนวนมากซึ่งควรได้รับแรงจูงใจในการสนับสนุนและขับเคลื่อนระบบนิเวศไปข้างหน้า อย่างไรก็ตาม ผลประโยชน์เหล่านี้ต้องแลกมาด้วยการเติบโตหรือมีศรัทธาหนุนหลัง ยังไม่ชัดเจนว่าผลประโยชน์มีมากกว่าต้นทุนหรือไม่ โดยความสามารถในการทำกำไรมาพร้อมกับความเสี่ยงที่เพิ่มขึ้นที่จะพังทลายลงในระหว่างเหตุการณ์หงส์ดำ การแลกเปลี่ยนนี้น่าจะเป็นอุปสรรคสำหรับอัลกอริทึม Stablecoin ภายในโอกาส Stablecoin แบบกระจายอำนาจที่กว้างขึ้น เนื่องจากตลาดควรสนับสนุนการหลีกเลี่ยงความเสี่ยงเมื่อพูดถึงสกุลเงินดิจิทัลที่ “เสถียร”

บทสรุป

Stablecoins กำลังผลิตเงิน เปลี่ยนเป็นการแข่งขันที่แสวงหาผลกำไรว่าใครสามารถสร้างรูปแบบที่ดีที่สุดได้ ด้วยโอกาสมหาศาลในการสร้างเงินที่มีประโยชน์มากขึ้นสำหรับโลก

เหรียญ Stablecoin กำลังเพิ่มจำนวนขึ้นด้วยกลไกที่หลากหลายในการจับตัว จากมุมมองด้านการลงทุน ที่นี่ได้กลายเป็นพื้นที่ที่มีผู้คนพลุกพล่านอย่างรวดเร็ว โดยมีแนวคิดใหม่ๆ และการทดลองที่ยังไม่ผ่านการทดลองมากมายเกิดขึ้นจริง

เหรียญ Stablecoin แต่ละประเภทมีความแตกต่างกันในวิธีการจับมูลค่า ในฝั่งที่ได้รับการสนับสนุนจาก Fiat การจับมูลค่าที่ยั่งยืนนั้นถูกจำกัดไว้ที่เปอร์เซ็นต์ที่ต่ำของมูลค่าตามราคาตลาดของ Stablecoin ในฝั่งที่สนับสนุน crypto กลไกการจับค่าบางอย่างคล้ายกับระบบที่สนับสนุน fiat แต่พื้นที่การออกแบบเปิดขึ้นและอนุญาตให้มีแนวคิดใหม่ ๆ เช่นโทเค็นการกำกับดูแล ซึ่งไม่ทราบศักยภาพของส่วนต่าง ภายในหมวดหมู่อัลกอริทึม กลไกการจับมูลค่ามีส่วนต่างสูงสุดในระยะสั้นเนื่องจากการตัดสิทธิ์ในการไถ่ถอน สิ่งนี้ช่วยอธิบายได้ว่าทำไมแม้จะเป็นเพียง 23% ของระบบ Stablecoin ทั้งหมด แต่โครงการอัลกอริทึมได้ระดมทุน 50% ของเงินทุนทั้งหมด 500 ล้านดอลลาร์ที่จัดสรรให้กับ Stablecoins จนถึงตอนนี้

นักลงทุนร่วมเข้าใจว่าหาก Stablecoin ประสบความสำเร็จ มันจะสามารถสร้างผลกำไรที่น่าประทับใจได้ บริษัทชั้นนำ เช่น Digital Currency Group, Blockchain Capital และ Andreessen Horowitz ได้ลงทุนอย่างมากใน crypto โดยเฉพาะใน stablecoins ในความเป็นจริงเกือบครึ่งหนึ่งของเหรียญ Stablecoin ที่ใช้งานอยู่ทั้งหมดได้รับการสนับสนุนจากการลงทุน

จำนวนของ Stablecoin เติบโตอย่างรวดเร็วตลอดสองปีที่ผ่านมา ดังนั้น ในขณะที่เหรียญ Stablecoin รุ่นบุกเบิก เช่น Tether, TrustToken และ Dai ยังคงมีส่วนแบ่งตลาดอยู่เป็นจำนวนมาก แต่การแข่งขันก็กำลังใกล้เข้ามาอย่างรวดเร็ว แน่นอนว่าไม่ใช่ทุกโครงการเหล่านี้จะประสบความสำเร็จ แต่การเพิ่มขึ้นของ Stablecoin ในช่วงสองปีที่ผ่านมาแสดงให้เห็นอย่างชัดเจนว่าบุคคล ผู้ประกอบการ และธุรกิจจำนวนมากเชื่อว่า Stablecoin จะมีผลกระทบอย่างมากต่อโลก

การพัฒนาที่น่าสนใจที่สุดในโมเดลธุรกิจของ Stablecoins คือการเปิดตัวของ Volatility-Coins ท่ามกลาง Stablecoin แบบ crypto-native/Decentralized เหรียญผันผวนช่วยให้สามารถแบ่งปันมูลค่าส่วนเกินที่เงินสร้างขึ้นได้ในวงกว้างมากขึ้น เป็นครั้งแรกในประวัติศาสตร์ของเงิน ที่ seigniorage สามารถแจกจ่ายให้กับกลุ่มได้กว้างเท่ากับผู้ใช้เงินทั้งหมด สิ่งนี้อาจมีความหมายอย่างลึกซึ้งต่ออนาคตของเงิน และเราอยู่ในพื้นที่ที่ไม่จดที่แผนที่

ในด้านการแข่งขัน ผมคิดว่าโมเดลที่มีเงิน fiat หนุนหลังจะครองตลาดในระยะสั้น — พวกมันคือลูกพี่ลูกน้องทางแนวคิดของเงิน fiat ที่เราพอใจอยู่แล้ว เมื่อเวลาผ่านไป ในขณะที่ระบบการเงินแบบเปิดเติบโตขึ้น DEX ได้รับส่วนแบ่งการตลาดและ dApps ได้รับการยอมรับ ก็สงสัยว่า crypto-native stablecoins จะค่อยๆ บดบังเหรียญที่ได้รับการสนับสนุนจาก fiat ด้วยข้อดีของการต่อต้านการเซ็นเซอร์และการแบ่งปันมูลค่า โดยปัจจุบัน Maker’s Dai เป็นผู้นำ ทาง. แต่เพื่อที่จะไปถึงจุดนั้น Stablecoins ที่ได้รับการสนับสนุนจาก Fiat จะเป็นแนวทางที่สำคัญ

ที่มา : Fabrice Alomo